A economia teve um bom desempenho em 2023, com salários e exportações fortes, mas conter a inflação representa um desafio pela frente. Explore a dinâmica em jogo.

A economia do Brasil tem sido surpreendentemente resiliente este ano. Os salários ajustados pela inflação continuam a crescer a um ritmo relativamente rápido, à medida que o crescimento dos preços no consumidor abrandou. Mais recentemente, o mercado de trabalho tornou-se mais restritivo e a confiança dos consumidores disparou. Como resultado, os gastos do consumidor estão a crescer a um ritmo respeitável. O crescimento das exportações também tem sido notavelmente forte, graças em parte a uma colheita de soja excepcionalmente forte este ano. As exportações provavelmente recuarão um pouco, mas as perspectivas para a soja permanecem relativamente positivas, enquanto laços mais estreitos com a China deverão colocar um piso nas exportações. Empurrar a inflação para baixo será mais desafiador a partir daqui. Os preços mais elevados do petróleo já inverteram as descidas da inflação global. Além disso, a inflação dos serviços parece relativamente rígida. A falta de melhorias na frente da inflação provavelmente restringirá os gastos dos consumidores, à medida que o crescimento dos salários reais e os cortes nas taxas de juros desacelerarem.

Os consumidores aguentam

Os gastos do consumidor brasileiro se mantiveram bem este ano. O consumo privado real cresceu a uma taxa anualizada de 3,8% no segundo trimestre. Os dados divulgados até agora para o terceiro trimestre apontam para um fortalecimento contínuo do consumo das famílias. O setor dos serviços manteve-se particularmente bem, à medida que as preferências dos consumidores voltaram para os serviços após a pandemia. Por exemplo, as receitas ajustadas à inflação para alojamento e serviços de alimentação aumentaram 5,8% em relação ao ano anterior, em Julho.2 A procura de serviços de comunicações e informação também se manteve bem. A procura dos consumidores por bens está a crescer mais lentamente do que por serviços. Mesmo assim, o volume de vendas a retalho ainda subiu respeitáveis 2,4% em relação ao ano anterior, em Julho, apesar de uma contracção nas vendas de combustíveis.3

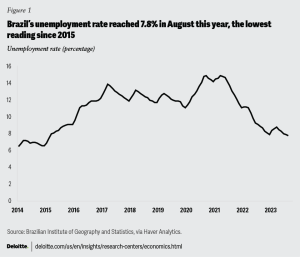

Um mercado de trabalho relativamente saudável contribuiu para a força do consumidor. Os aumentos do salário mínimo e a queda da inflação estão a aumentar os salários reais. Os salários ajustados pela inflação aumentaram 4,6% em relação ao ano anterior, em agosto.4 Ao mesmo tempo, o mercado de trabalho ficou ainda mais restritivo. Depois de cair para 7,9% em dezembro, a taxa de desemprego saltou para 8,8% em março, levantando preocupações de que a recuperação do Brasil estava se revertendo.5 No entanto, a taxa de desemprego caiu desde então para 7,8% em agosto, a leitura mais baixa desde 2015 (figura 1 ).

As melhorias no crescimento dos salários reais, na inflação e no desemprego também aumentaram a confiança dos consumidores. A confiança dos consumidores aumentou este ano, atingindo níveis nunca vistos desde pelo menos 2014.6 Apesar dos melhores resultados e perspectivas dos consumidores, os encargos com a dívida das famílias permanecem elevados, sugerindo que é provável uma retração no endividamento. Em 28,3%, o rácio do serviço da dívida das famílias em junho foi o mais elevado desde que os dados foram registados pela primeira vez em 2005.7 Em julho, o rácio caiu ligeiramente para 27,6%, mas permaneceu firmemente acima das normas pré-pandemia. Cerca de dois terços do aumento do serviço da dívida devem-se a despesas com juros mais elevadas e, portanto, os cortes nas taxas por parte do banco central deverão eventualmente aliviar parte do stress.

Olhando para o futuro, os gastos dos consumidores deverão provavelmente registar um abrandamento. Por um lado, a força dos salários reais deve-se principalmente à queda rápida da inflação. Contudo, novas descidas da inflação serão mais moderadas. Na verdade, a inflação global acelerou 1,5 pontos percentuais entre Junho e Agosto, o que reduzirá os salários reais.8 Além disso, o crescimento do crédito ao sector das famílias está a abrandar muito rapidamente, o que é um mau presságio para as finanças e os gastos dos consumidores. O resto da economia também irá provavelmente abrandar, o que restringirá as contratações, o crescimento dos salários reais e as despesas.

A desinflação adicional será mais desafiadora

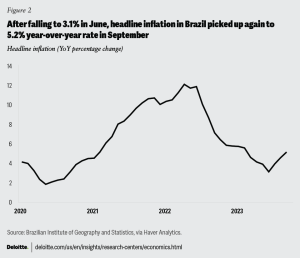

O Brasil fez bons progressos na redução da inflação. Depois de atingir o pico de 12% em abril de 2022, a inflação global caiu para apenas 3,1% em junho deste ano.9 Infelizmente, desde então, a inflação voltou a subir para uma taxa anual de 5,2% em setembro (figura 2). Os preços mais elevados do petróleo e os efeitos de base causaram o recente aumento da inflação. A inflação subjacente, que exclui alimentos e energia, manteve-se em 4,7% em termos homólogos em Setembro, o mesmo que em Agosto. Conseguir que a inflação baixe significativamente será provavelmente mais difícil.

A inflação dos bens também diminuiu. Por exemplo, o preço dos alimentos e bebidas subiu apenas 0,9% em relação ao ano anterior, em Setembro. O preço dos bens de habitação caiu 0,2% no mesmo período. Entretanto, a inflação dos serviços continua a subir. A inflação dos serviços de saúde está na casa dos dois dígitos, enquanto a inflação da educação, serviços pessoais e serviços recreativos subiu mais de 5%. A inflação dos serviços será provavelmente mais rígida, uma vez que o rápido aumento dos custos laborais poderá impedir uma maior desinflação.10

Em geral, o crescimento salarial no sector dos serviços é mais forte do que no sector dos bens. Nos setores de alojamento e alimentação, os salários ajustados à inflação foram 14,2% mais elevados do que há um ano.11 Dada esta força nos salários, não é de admirar que os preços dos hotéis ainda subissem 12% ano após ano em setembro. À medida que o crescimento dos salários reais continua a acelerar nos sectores dos serviços, será mais difícil conseguir desinflação.

A taxa de câmbio apresenta outro desafio na redução da inflação. O banco central do Brasil começou a cortar as taxas agora que a inflação subjacente caiu consideravelmente e é amplamente esperado que faça cortes adicionais nas taxas durante o próximo ano.12 Ao mesmo tempo, os bancos centrais dos Estados Unidos e da Europa tornaram-se mais agressivos e estão amplamente esperado que mantenha as taxas mais altas por mais tempo. Esta divergência nas trajetórias esperadas das taxas entre o Brasil e o mundo desenvolvido está causando a desvalorização do real. Na semana encerrada em 6 de outubro, o real desvalorizou para 5,14 por dólar americano, uma desvalorização de 8,5% em relação a apenas 10 semanas antes.13

Brasil contraria tendência comercial

As exportações do Brasil têm sido surpreendentemente duráveis face aos ventos contrários globais. Os dados mais recentes mostram que as exportações de bens do Brasil em dólares americanos caíram apenas 0,3% em relação ao ano anterior. Em comparação, caíram 9% na China, 7% na Índia e 6,7% na África do Sul.14 A demanda global mais fraca por bens, acompanhada por preços mais baixos de commodities, deveria ter restringido as exportações no Brasil, assim como fez em outros grandes mercados emergentes. economias. Apesar da resiliência, ainda esperamos que as exportações enfraqueçam no Brasil, embora menos do que vemos no resto do mundo.

Uma grande parte da força das exportações do Brasil deve-se a uma enorme colheita de soja. Esperávamos que os benefícios dessa safra já tivessem terminado, mas as exportações agrícolas ainda subiram 16,4% em setembro, com as exportações de sementes oleaginosas, que incluem soja, subindo surpreendentes 32%.15 A boa notícia é que as exportações brasileiras de soja poderiam ter outro ano forte em 2024. A produção decepcionante nos EUA e a ampla demanda da China apontam para tal cenário.16 No entanto, mesmo que os rendimentos brasileiros sejam altos no próximo ano, é altamente improvável que a taxa de crescimento do ano anterior se pareça com a forte números vistos este ano.

A outra principal fonte de força são as exportações de produtos mineiros, que aumentaram 9,4% em relação ao ano anterior.17 O recente aumento dos preços do petróleo ajudou a impulsionar essas exportações. Dada a recente volatilidade dos preços do petróleo em meio ao conflito no Médio Oriente, é difícil prever para onde irão os preços do petróleo a partir daqui. Contudo, a procura mundial relativamente fraca e o apetite limitado por cortes de produção entre os membros da OPEP sugerem que é pouco provável que os preços do petróleo subam muito no curto prazo. Numa perspectiva de crescimento, isto limitará o movimento ascendente nesta categoria de exportação.

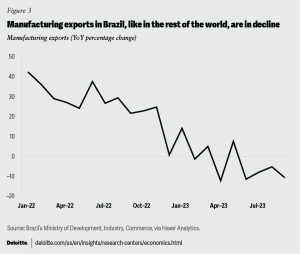

A maior categoria de exportação importante para o Brasil é a da indústria de transformação. Dependendo do ano, estas exportações têm normalmente aproximadamente o mesmo valor que as exportações agrícolas e mineiras combinadas. Em Setembro, essas exportações caíram 10,6% em relação ao ano anterior (figura 3). Isto sugere que, fora dos mercados de matérias-primas, as exportações do Brasil estão em declínio, tal como as do resto do mundo.

O enfraquecimento do crescimento económico na China também deveria ter atingido as exportações do Brasil. No entanto, as importações da China do Brasil aumentaram 8,8% em relação ao ano anterior, em agosto, enquanto caíram 8,9% para o resto do mundo.18 Isso poderia ser uma mudança no mix de bens demandados, mas as importações de produtos minerais da China foram aumentaram apenas 1,4% em relação ao ano anterior, em agosto, enquanto subiram 12,3% apenas no Brasil.19 O Brasil e a China aprofundaram suas relações comerciais, o que pode estar ajudando o Brasil a manter um crescimento de exportações mais elevado do que seus pares.20

A economia do Brasil enfrenta alguns ventos contrários. Não é provável que o forte vigor nos gastos dos consumidores e nas exportações se repita no próximo ano, à medida que o crescimento dos salários reais abranda e a procura externa diminua. Mesmo assim, a economia do Brasil ainda pode caminhar na direção certa. O banco central está a baixar as taxas de juro, o que apoiará as finanças dos consumidores. Entretanto, a posição de exportação do país pode ser melhor do que se pensava anteriormente. Supondo que a inflação continue a recuar, a economia poderá continuar a crescer durante o próximo ano.

POR Michael Wolf

Estados Unidos